Monday, August 29, 2016

MPF COMPRAS DIRECTAS: PUEDE HACER SUS COMPRAS EN AMAZON O E-BAY Y ENVIAR...

MPF COMPRAS DIRECTAS: PUEDE HACER SUS COMPRAS EN AMAZON O E-BAY Y ENVIAR...: Ahora puedes hacer tus compras online y colocar nuestra dirección postal teniendo automáticamente un apartado con nosotros, para la r...

Thursday, August 25, 2016

LA COMISIÓN FEDERAL DE COMERCIO INFORMACIÓN PARA CONSUMIDORES

25 de agosto de 2016

Últimamente, nos hemos enterado de que hay personas que recibieron ofrecimientos de compra de sus carros VW o Audi de los modelos diésel 2.0 litros. Ofrecimientos recientes. Incluso algunas veces usando el término “recompra” – que no es exactamente un término muy usado en la compraventa de carros.

¿Cuál es el problema? Vender tu carro ahora te podría costar dinero a largo plazo. Estos carros forman parte de un acuerdo con la FTC que distribuirá una suma que asciende a $10 mil millones de dólares entre los dueños y arrendatarios. Eso significa que VW recomprará carros afectados a un precio que, como mínimo, equivaldrá al costo de reposición y con frecuencia aún más. Puedes averiguar cuánto dinero recibirás en VWCourtSettlement.com. Ingresa el número de identificación de tu carro (VIN) en el sitio web y averigua cuánto te pagarán en total. También puedes llamar al 844-98-CLAIM y preguntar.

Pero VW y Audi todavía no están recomprando carros. La recompra de vehículos puede comenzar a fines del otoño de 2016. Y las autoridades de regulación ambiental todavía no han aprobado una modificación para los carros, lo cual permitiría que los dueños y arrendatarios de estos vehículos consigan una modificación para sus respectivos carros y reciban una compensación monetaria. Así que ahora no hay nada que hacer aparte de ir aVWCourtSettlement.com, averiguar cuánto dinero podrías recibir e indicar si prefieres la opción de recompra o la modificación. (Siempre puedes cambiar tu opción más adelante. Tienes tiempo hasta el 1 de septiembre de 2018 para presentar tu reclamación.)

¿Y entonces qué pasa si alguien te quiere comprar el carro ahora? Si puedes, espera a la recompra. Si no puedes, haz las cuentas para saber lo esencial. ¿Cuál es el monto de recompra de VW? ¿Y cuánto te ofrecen ahora? ¿No tienes problema con esa diferencia? Tienes que tener presente que la persona que hoy te compre tu carro diésel VW o Audi 2.0 litros se quedará con el dinero de esa recompra y podrá hacer la diferencia de dinero extra que tú te estás perdiendo ahora. Tal vez no tengas ningún problema – pero verifícalo antes de vender tu carro.

Cultural Arts Events August 25 - August 31, 2016 MIAMI BEACH

Wednesday, August 24, 2016

LA COMISIÓN FEDERAL DE COMERCIO INFORMACIÓN PARA CONSUMIDORES

24 de agosto de 2016

Es algo que parece repetirse después de cada gran inundación... hay gente que limpia los carros dañados y los traslada a otro estado para venderlos. De hecho, hay algunos expertos que calculan que la mitad de los vehículos dañados por una inundación habitualmente termina volviendo al mercado.

Es posible que el daño del vehículo te pase desapercibido hasta que lo inspecciones mejor o le pidas a un mecánico que lo revise. Esto es lo que tienes que hacer:

- Busca manchas de agua, humedad, moho, arena o grietas debajo de la alfombra, tapetes, en el tablero y en el lugar donde se guarda la rueda de auxilio. Fíjate si los faros delanteros o traseros están empañados o tienen algún resto de humedad.

- Haz una prueba de olfato. Si percibes un olor intenso a productos de limpieza o desinfectantes, tómalo como un indicio de que alguien está tratando de ocultar un problema de moho u otro olor.

- Pide el informe de antecedentes del vehículo. Consulta la base de datos de un servicio confiable. Hay servicios confiables que cobran un pequeño cargo. El National Insurance Crime Bureau (NICB) mantiene una base de datos gratis que incluye información sobre daños por inundación y demás datos.

- Comprende la diferencia entre un “título de vehículo rescatado” y un “título de vehículo inundado”. Si un carro tienen un “título de vehículo rescatado” significa que una compañía de seguros declaró la pérdida total del vehículo debido a un accidente grave o a otros problemas serios. Si un carro tiene un “título de vehículo inundado” significa que tiene un daño porque el agua de la inundación cubrió el compartimento del motor. El estatus del título forma parte del informe de antecedentes del vehículo. En cualquier caso, antes de comprar un carro siempre es necesario hacerle una inspección y conseguir los registros, pero con los carros con título de vehículo rescatado y título de vehículo inundado necesitas ser más cuidadoso.

- Pídele a tu mecánico que inspeccione los componentes mecánicos y eléctricos y los sistemas que contienen fluidos para verificar si están contaminados con agua.

- Reporta el fraude. Si sospechas que un concesionario de carros está vendiendo deliberadamente un carro dañado por la tormenta o un vehículo rescatado como si fuera un carro usado en buenas condiciones, comunícate con la compañía de seguro de tu carro, la agencia local de seguridad, o con el NICB llamando al (800) TEL-NICB (835-6422). Ayudarás a evitar que estafen a otra persona.

Wednesday, August 17, 2016

Escogiendo un asesor crediticio

¿Vive de cheque en cheque? ¿Está preocupado por los cobradores de deudas? ¿No puede desarrollar un presupuesto que funcione ni ahorrar dinero para su retiro? Si todo esto le suena familiar, es posible que desee considerar los servicios de un consejero o asesor de crédito.

La mayor parte de los asesores o consejeros de crédito ofrecen sus servicios a través de oficinas locales, en Internet o por teléfono. En lo posible, busque una organización que ofrezca servicios de asesoramiento en persona. Varias universidades, bases militares, cooperativas de crédito, autoridades de vivienda y filiales del Servicio de Extensión Cooperativa de EE.UU. operan programas de asesoramiento de crédito sin fines de lucro. También puede recurrir a la información y a las referencias que le brinden su institución financiera, la agencia local de protección del consumidor, y familiares y amigos.

Pero tenga cuidado ya que el hecho de que una organización se presente como una entidad "sin fines de lucro" no le garantiza que sus servicios sean gratuitos, accesibles o ni siquiera legítimos. De hecho, hay algunas organizaciones de asesoramiento crediticio que cobran cargos altos, que suelen estar ocultos, o que presionan a los consumidores para que hagan contribuciones "voluntarias" que pueden causarle aún más deudas.

Cómo elegir una organización de asesoramiento crediticio

Las organizaciones de asesoramiento crediticio de buena reputación lo aconsejan sobre cómo administrar su dinero y manejar sus deudas, lo ayudan a desarrollar un presupuesto, y usualmente le ofrecen materiales y talleres educativos gratuitos. Sus consejeros están certificados y capacitados en temas de crédito para consumidores, administración de dinero y deudas, y elaboración de presupuestos. Los consejeros hablan con usted sobre su situación financiera integral y lo ayudan a desarrollar un plan personalizado para resolver sus problemas de dinero. Por lo general, una sesión inicial de asesoramiento de crédito dura aproximadamente una hora y pueden ofrecerle algunas otras sesiones de seguimiento.

Una organización de asesoría de crédito que se precie debería enviarle gratuitamente información sobre sí misma y sobre los servicios que provee sin pedirle previamente ningún detalle sobre su situación. Cuando una compañía no actúa de esta manera, considere este dato como una luz roja de alerta y pida asistencia en otro lugar.

Una vez que desarrolle una lista de posibles organizaciones de asesoría de crédito, verifique su reputación ante la oficina de su Fiscal General estatal, agencia local de protección del consumidor y la oficina de Better Business Bureau. Ellos pueden informarle si otros consumidores han presentado quejas sobre esas organizaciones. (Pero incluso cuando no registren ninguna queja contra esas organizaciones, no hay ninguna garantía de que sean legítimas.) El Programa de la Sindicatura de los Estados Unidos posee una lista de organizaciones de asesoramiento crediticio aprobadas por el gobierno para proveer asesoramiento pre-bancarrota. Puede encontrar una lista de organizaciones aprobadas por el gobierno detalladas estado por estado en www.usdoj.gov/ust (en inglés). Una vez que tenga todos los antecedentes, es hora de entrevistar a los "candidatos" finales.

Lista de preguntas

Estas son algunas de las preguntas que pueden ayudarlo a encontrar el mejor consejero para su caso.

- ¿Qué servicios ofrece? Busque una organización que ofrezca una amplia variedad de servicios, incluyendo asesoría para elaborar un presupuesto y clases de administración de ahorros y dinero. Evite hacer tratos con organizaciones que insistan en que su única opción es un plan de administración de deudas antes de tomarse el tiempo necesario para analizar su situación financiera.

- ¿Me ofrece información? ¿Dispone de materiales educativos gratuitos? Evite hacer tratos con organizaciones que le cobren para darle información.

- Además de ayudarme a resolver mi problema inmediato ¿me ayudará a desarrollar un plan para evitar problemas en el futuro?

- ¿Cuáles son sus cargos u honorarios? ¿Hay cargos iniciales y/o cuotas mensuales? Pida que le entreguen la cotización del precio de los servicios por escrito.

- ¿Qué sucederá en caso de que no pueda pagar los cargos o hacer contribuciones? Si una organización no le brinda ayuda porque usted no puede pagar, busque ayuda en otro lugar.

- ¿Tendré un acuerdo o contrato formal escrito con usted? No firme nada sin leerlo primero. Asegúrese de que todas las promesas verbales estén escritas en el contrato.

- ¿Tiene licencia para ofrecer servicios en el estado donde vivo?

- ¿Cuáles son las calificaciones de sus asesores? ¿Poseen acreditación o certificación otorgada por una organización externa? ¿Quién otorgó las licencias o certificaciones? Si su organización no posee licencia ni acreditaciones ¿qué tipo de capacitación recibieron sus asesores? Trate de recurrir a los servicios de una organización cuyos asesores hayan recibido capacitación de una entidad externa e independiente.

- ¿Qué seguridad tengo de que mi información (incluyendo mi domicilio, número de teléfono e información financiera) será protegida y mantenida de manera confidencial?

- ¿Qué tipo de remuneración reciben sus empleados? ¿Les pagarán más si acepto determinados servicios, si pago un cargo o si hago una contribución a su organización? Si la respuesta es afirmativa, considérelo como una luz roja de alerta y busque ayuda en otro lado.

Planes de administración de deudas

Si sus dificultades económicas provienen de un endeudamiento excesivo o de su incapacidad de repagar sus deudas, una agencia de asesoría de crédito puede aconsejarle que se inscriba en un plan de administración de deudas (Debt Management Plan o DMP en inglés). Un plan de administración de deudas por sí solo no es considerado como asesoría de crédito, y estos planes no son una opción adecuada para todas las personas. Considere la posibilidad de inscribirse en uno de estos planes únicamente después de que un asesor de crédito certificado haya dedicado el tiempo necesario para revisar detalladamente su situación financiera y le haya ofrecido asesoría personalizada sobre la administración de su dinero. Incluso si se determina que un plan de administración de deudas es lo más adecuado para su caso, de todos modos, usted puede recibir ayuda de una organización de asesoría de crédito reputada para elaborar un presupuesto y para que le enseñen a administrar su dinero.

Cómo funcionan los planes de administración de deudas

Todos los meses usted le deposita dinero a la organización de asesoría de crédito. La organización utiliza sus depósitos para pagar sus deudas no garantizadas – las facturas de su tarjeta de crédito, préstamos de estudios y facturas de atención médica – de acuerdo a un programa de pagos que el consejero desarrolla con usted y con sus acreedores. Es posible que sus acreedores acepten bajar sus tasas de interés o eximirlo de pagar ciertos cargos, pero verifíquelo con cada uno de sus acreedores para estar realmente seguro de que le están ofreciendo las concesiones que le describe la organización de asesoría de crédito. Para que un plan de administración de deudas sea exitoso, es necesario que usted haga sus pagos regularmente y con puntualidad, y completar el plan suele tomar 48 meses o aún más. Pídale a su consejero que le haga un cálculo estimado del tiempo que le tomará completar el plan. Además, es posible que mientras que esté inscrito en el plan tenga que comprometerse a no solicitar – o usar – crédito adicional.

¿Un plan de administración de deudas es la opción correcta para usted?

Además de las preguntas mencionadas anteriormente, si está considerando inscribirse en un plan de administración de deudas, le listamos otras preguntas importantes.

¿La única opción que tiene para ofrecerme es un plan de administración de deudas? ¿Me brindará asesoría presupuestaria de manera regular independientemente de que me inscriba o no en un plan de administración de deudas? Si una organización ofrece únicamente planes de administración de deudas, busque otra organización de asesoría de crédito que también le brinde asistencia para elaborar un presupuesto y que le enseñe a administrar su dinero.

¿Cómo funciona su plan de administración de deudas? ¿Cómo se asegurará de que todos mis acreedores reciban los pagos dentro de los plazos acordados y dentro del ciclo de facturación correcto? Si llegó a la conclusión de que un plan de administración de deudas es lo más apropiado para su caso, inscríbase en uno que esté estructurado de modo que todos sus acreedores reciban los pagos antes de las fechas de vencimiento y dentro del ciclo de facturación correcto.

¿Cómo se determina el monto de mi pago? ¿Qué sucede si es más de lo que puedo afrontar? No se inscriba en un plan de administración de deudas si no puede afrontar los pagos mensuales.

¿Con qué frecuencia puedo recibir informes sobre el estado de mis cuentas? ¿Puedo acceder mis cuentas en Internet o por teléfono? Asegúrese de que la organización con la que decidió hacer trato esté dispuesta a proporcionarle estados de cuenta detallados con regularidad.

¿Pueden lograr que mis acreedores bajen o eliminen intereses y cargos financieros o que me eximan de pagar los cargos por pagos atrasados? Si la respuesta es afirmativa, comuníquese con sus acreedores para verificarlo y pregúnteles por cuánto tiempo debe permanecer en el plan antes de que se activen los beneficios.

¿Cuáles son las deudas que se excluirán de mi plan de administración de deudas? Este es un punto importante ya que usted tendrá que pagar esas deudas por su cuenta.

¿Tengo que pagarles algo a mis acreedores antes de que acepten el plan de pago propuesto? Algunos acreedores requieren que usted le pague al asesor de crédito antes de aceptarlo en el plan de administración de deudas. Si un asesor de crédito le dice esto, antes de enviar el dinero a la organización de asesoría de crédito, llame a sus acreedores para verificar esta información.

¿Cómo se afectará mi crédito si me inscribo en un plan de administración de deudas? Tenga cuidado con las organizaciones que le digan que pueden eliminar la información negativa de su informe crediticio. Desde el punto de vista legal, esto es imposible. La información negativa que está correctamente registrada puede permanecer en su historial de crédito hasta por siete años.

¿Puede lograr que mis acreedores reclasifiquen la antigüedad de mis cuentas — vale decir, que pongan mis cuentas al día? Si así fuera, ¿cuántos pagos tendré que hacer antes de que mis acreedores actualicen mis cuentas? Aún cuando sus cuentas atrasadas se pongan al día, la información negativa sobre sus previos incumplimientos de pago permanecerá registrada en su informe de crédito.

Cómo hacer para que un plan de administración de deudas le funcione

- Continúe pagando sus facturas hasta que sus acreedores aprueben su plan. Si usted deja de hacer sus pagos antes de que sus acreedores lo hayan aceptado dentro del plan, usted tendrá que afrontar cargos por pagos atrasados, penalidades y referencias negativas reportadas en su historial de crédito.

- Antes de remitirle un pago a la organización de asesoría de crédito con la que elaboró el plan, comuníquese con sus acreedores y confirme que han aceptado el plan propuesto.

- Asegúrese de que el programa de pagos establecido por la organización de asesoramiento crediticio esté estructurado de modo de que sus deudas se paguen mensualmente antes de la fecha de vencimiento. Pagar en término lo ayudará a evitar cargos por pagos atrasados y otras penalidades. Llame a cada uno de sus acreedores el primer día de cada mes para asegurarse de que la agencia les pagó en fecha.

- Revise los estados de cuenta mensuales de sus acreedores para asegurarse de que recibieron sus pagos.

- Si su plan de administración de deudas depende de que sus acreedores acepten bajar o eliminar intereses y cargos financieros, o eximirlo de pagar los cargos por pagos atrasados, asegúrese de que estas concesiones estén reflejadas en sus resúmenes de cuenta.

La Regla de Ventas de Telemercadeo

Las enmiendas de la Regla de Ventas de Telemercadeo de la FTC prohíben que las compañías con fines de lucro que venden telefónicamente servicios de liquidación de deudas u otros servicios para reducir el nivel de endeudamiento le cobren o le hagan cargos antes de que salden sus deudas, reduzcan el monto de su endeudamiento o le consigan algún cambio para su deuda. Si usted contrata a una compañía que ofrece servicios para ayudarlo a reducir sus deudas, es posible que le exijan que deposite dinero en una cuenta bancaria destinada exclusivamente al pago de sus deudas que será administrada por una tercera parte independiente.

Programas de liquidación de deudas

Los programas de liquidación de deudas tiene muchas diferencias con el asesoramiento crediticio y los planes de administración de deudas. Puede ser una opción muy riesgosa y podría tener un impacto negativo de largo plazo en su historial de crédito y al mismo tiempo sobre su capacidad de conseguir crédito. Por estos motivos, muchos estados poseen leyes o reglas que regulan a las compañías de liquidación de deudas y los servicios que éstas ofrecen. Para más información, póngase en contacto con el Fiscal General de su estado.

Las declaraciones

Las compañías que ofrecen servicios de liquidación de deudas pueden decirle que negociarán con sus acreedores para reducir el monto que usted les debe. Algunas compañías de liquidación de deudas pueden decirle que están en condiciones de hacer los arreglos necesarios para cancelar su deuda por un monto mucho menor – entre el 30 y el 70 por ciento del saldo que usted adeuda. Por ejemplo, si usted tiene una deuda con tarjeta de crédito de $10,000, una compañía de liquidación de deuda puede decirle que está en condiciones de negociar para que usted la cancele pagando menos de $4,000. También hay algunas compañías de liquidación de deudas que pueden declarar que operan sin fines de lucro.

Las compañías que ofrecen este tipo de servicios, generalmente los anuncian como una alternativa a la bancarrota o quiebra. Es posible que le digan que utilizar sus servicios tenga un pequeño o ningún impacto negativo sobre su capacidad de obtener crédito en el futuro, o que cualquier información negativa asentada en su registro de crédito puede ser eliminada una vez que usted haya completado el programa de negociación de deuda. Usualmente, estas firmas le dicen que deje de hacer los pagos a sus acreedores y que en su lugar mande los pagos a la compañía. La compañía también podría prometerle mantener sus fondos en una cuenta especial y pagarle al acreedor en su nombre.

La verdad

No existe ninguna garantía de que los servicios que ofrecen las compañías de liquidación de deudas sean legítimos. Tampoco existe ninguna garantía de que un acreedor vaya a aceptar un pago parcial de una deuda legítima. De hecho, si usted deja de pagar la cuenta de su tarjeta de crédito, por lo general le irán sumando intereses y cargos por atraso de pago al monto de su deuda. Si usted excede el límite de crédito otorgado, también le pueden sumar cargos y gastos adicionales. Todo esto puede causar que su deuda original se duplique o triplique. Todos estos cargos lo hundirán aún más.

Los acreedores no están obligados a negociar el monto adeudado por un consumidor, pero sí tienen la obligación legal de reportar la información exacta a las agencias de informes crediticios, lo cual incluye el incumplimiento de sus pagos mensuales. Esto puede dar como resultado que se registre información negativa en su informe de crédito; y en determinadas situaciones, los acreedores pueden tener derecho a demandarlo para recuperar el dinero que usted les debe. En algunas instancias, cuando los acreedores ganan un juicio, tienen derecho a embargarle su salario o poner un gravamen sobre su casa. Y como si esto fuera poco, el Servicio de Impuestos Internos (IRS por su sigla en inglés) puede considerar el monto de la deuda condonada como ingreso sujeto a impuestos.

Cargos

Las enmiendas de la Regla de Ventas de Telemercadeo de la FTC prohíben que las compañías que venden telefónicamente servicios de liquidación de deudas u otros servicios para reducir el nivel de endeudamiento le cobren o le hagan cargos antes de que salden o reduzcan el monto de su deuda.

Si usted contrata a una compañía de servicios de liquidación de deudas, es posible que le exijan que deposite dinero en una cuenta bancaria destinada exclusivamente al pago de sus deudas que será administrada por una tercera parte independiente. El administrador de esa cuenta puede cobrarle un cargo razonable por sus servicios y es el responsable de transferir los fondos desde su cuenta para pagarles a sus acreedores y a la compañía de liquidación de deudas cuando ésta llega a un acuerdo con sus acreedores para saldar su deuda.

Información Obligatoria

Antes de que usted se inscriba para recibir el servicio, la compañía de liquidación de deudas debe entregarle información sobre los siguientes puntos del programa:

Precio y términos. La compañía debe explicarle cuáles son y cómo se componen los cargos aplicables y debe informarle cualquier condición sobre sus servicios.

Resultados. La compañía debe informarle cuánto tiempo pasará hasta que se produzcan los resultados. Esto quiere decir, cuántos meses o años pasarán antes de que la compañía le haga una propuesta de pago a cada acreedor.

Propuestas. La compañía debe informarle cuánto dinero o qué porcentaje de cada deuda pendiente de pago debe ahorrar usted antes de que le haga una propuesta de pago a cada uno de sus acreedores.

Cese de pago. Si la compañía le pide que deje de pagarles a sus acreedores – o si el programa se basa en que usted no pague sus deudas – la compañía debe informarle cuáles son las consecuencias negativas que podría sufrir por dejar de pagar.

Consecuencias Impositivas

Dependiendo de su situación financiera, el dinero que se ahorre usando los servicios de las compañías de liquidación de deudas puede considerarse como un ingreso sujeto a impuestos. Las compañías de tarjetas de crédito y otros acreedores pueden reportar los acuerdos de liquidación de deudas al IRS, y la agencia de recaudación de impuestos puede considerar el monto que usted se ahorró de pagar como un ingreso, a menos que se determine que usted es "insolvente". Se considera que una persona es insolvente cuando el monto total de sus deudas es superior al valor de mercado de todos sus bienes. Determinar la insolvencia de una persona puede ser un proceso complicado. Si no está seguro de cumplir con los requisitos necesarios para beneficiarse de esta excepción, hable con un profesional especializado en impuestos.

Recomendaciones para evitar las estafas

Manténgase alejado de las compañías que:

- Le cobren algún cargo antes de saldar sus deudas.

- Le garanticen que pueden hacer desaparecer sus deudas no garantizadas.

- Pregonen un "nuevo programa del gobierno" para librarlo de las deudas personales contraídas con tarjeta de crédito.

- Le prometen que pueden cancelar sus deudas no garantizadas pagando unos pocos centavos por cada dólar que adeuda.

- Le dicen que suspenda los pagos o la comunicación con sus acreedores.

- Le dicen que pueden detener todas las llamadas de cobranza de deudas y las demandas judiciales.

- Le dicen que los acreedores nunca demandan a los consumidores por el incumplimiento de pago de las deudas no garantizadas.

- Le prometen que usar sus sistemas no tendrá un impacto negativo en su informe crediticio.

- Le dicen que pueden eliminar de su informe crediticio la información negativa reportada correctamente.

Si se decide a contratar los servicios de una compañía de liquidación de deudas, asegúrese de verificar su legitimidad en la oficina del Fiscal General de su estado, la agencia local de protección del consumidor o en la oficina de Better Business Bureau, en estos tres lugares podrán informarle si registran quejas presentadas por otros consumidores contra la firma que usted está considerando contratar. También pregunte en la oficina del Fiscal General estatal si la compañía debe obtener una licencia para operar en su estado, y si así fuera, si esa compañía obtuvo la licencia correspondiente.

Deudas prescriptas

Este puede ser un tema algo confuso para los consumidores porque el estatuto de limitaciones varía de acuerdo al estado y a las diferentes clases de deudas. También puede resultar un tema complicado porque bajo determinadas circunstancias, el reloj puede volver a cero y entonces recomienza el período de tiempo aplicable. Por dichos motivos, la Comisión Federal de Comercio (FTC, por su sigla en inglés), la agencia nacional de protección del consumidor, cree que es importante que usted entienda cuáles son sus derechos si un cobrador de deudas establece contacto con usted para tratar de cobrarle una deuda vieja.

La Ley de Cobranza Imparcial de Deudas define como cobrador a todo aquel que cobra con regularidad las deudas adeudadas a terceros. En este término se incluyen las agencias de cobranza, los abogados que cobran deudas de forma regular, y las compañías que compran deudas impagas para tratar de cobrarlas. En el término 'cobrador de deudas' no están incluidos los acreedores originales que intentan cobrar las deudas de sus propios deudores.

¿A partir de cuándo se considera que una deuda es demasiado vieja para que un cobrador demande a un deudor?

Por lo general, el estatuto de limitaciones se establece por ley estatal. Usualmente, el reloj empieza a funcionar a partir del momento en que usted incumple un pago; y el momento en que se detenga el reloj depende de dos factores: el tipo de deuda y la ley aplicable, ya sea la de su estado de residencia o la del estado especificado en su contrato de crédito. Por ejemplo, en unos pocos estados, el estatuto de limitaciones para las deudas de tarjeta de crédito puede ser de 10 años, pero en la mayoría de los estados se impone un período de entre tres y seis años. Para determinar cuál es el estatuto de limitaciones aplicable a las diferentes clases de deudas bajo cada ley estatal, consulte a un asesor legal (en inglés), a un abogado, o pregunte en la Oficina del Fiscal General Estatal (en inglés) correspondiente.

El estatuto de limitaciones de una deuda usualmente es diferente al período por el cual se reporta la deuda en su informe de crédito. En general, información negativa se queda en su informe de crédito por siete años.

¿Qué tengo que hacer si un cobrador me llama para cobrarme una deuda prescripta?

Los cobradores pueden establecer contacto con usted para tratar de cobrarle deudas prescriptas. En dicho caso, tendrían que informarle que la deuda está prescripta y que no lo pueden demandar si usted no la paga.

Si un cobrador no le dice que una deuda en particular está prescripta — pero usted piensa que quizá ya prescribió — pregúntele al cobrador si la deuda excedió el plazo establecido para su prescripción. Si el cobrador acepta responder su pregunta, la ley le exige que le dé una respuesta veraz. Sin embargo, algunos cobradores pueden negarse a responder su pregunta. Otra pregunta para hacerle a un cobrador en caso que usted piense que la deuda tal vez haya prescripto es cuál es la fecha consignada en sus registros como la fecha de su último pago. Este es un punto importante porque ayuda a determinar cuándo comienza a funcionar el reloj del estatuto de limitaciones. Si un cobrador no le suministra esta información, envíele una carta dentro de los 30 días posteriores a la fecha en la cual reciba un aviso notificándole la deuda. En su carta tiene que explicar que está 'disputando' la deuda y que desea 'verificarla'. Cuanta más información pueda darle al cobrador sobre los motivos de su disputa, mejor. Los cobradores deben dejar de tratar de cobrarle la deuda hasta que le provean la verificación. Guarde una copia de su carta y de la verificación.

¿Debo pagar una deuda considerada prescripta?

La decisión de pagar una deuda prescripta depende de usted. Usted tiene algunas opciones, pero cada opción tiene sus consecuencias. Antes de escoger una opción, hable con un abogado.

- No pagar nada. Aunque el cobrador no puede demandarlo para cobrar la deuda, usted la sigue debiendo. El cobrador puede continuar contactándolo para tratar de cobrarle la deuda, a menos que usted le envíe una carta exigiéndole que deje de comunicarse con usted. La falta de pago de una deuda puede reducir sus posibilidades de conseguir crédito, seguro u otros servicios, o puede encarecer su costo, porque la falta de pago puede bajar su calificación crediticia.

- Hacer un pago parcial. En algunos estados, si usted paga cualquier monto de una deuda prescripta, o incluso si sólo promete hacer un pago parcial, la deuda "revive". Esto significa que el reloj vuelve a cero y se inicia un nuevo período para determinar la prescripción. Con frecuencia, esto también significa que el cobrador puede demandarlo para cobrarle el monto total de la deuda, lo cual puede incluir intereses y cargos adicionales.

- Cancelar la deuda. Aunque el cobrador no pueda demandarlo, usted puede decidir cancelar su deuda. Es posible que algunos cobradores estén dispuestos a aceptar un monto inferior al que usted debe para cancelar la deuda, ya sea en un único pago abultado o en una serie de cuotas más bajas. Antes de pagar un centavo, asegúrese de que el cobrador le entregue una carta o formulario firmado. En este documento se debe establecer que se está cancelando la deuda total y que el monto a pagar lo eximirá de cualquier otra obligación. Si usted no consigue que le entreguen este documento, el cobrador podría considerar ese monto como un pago parcial en lugar de un pago completo. Mantenga un registro de los pagos que efectúe para cancelar la deuda.

¿Qué debería hacer si me demandan para cobrar una deuda prescripta?

Defiéndase ante la corte. Si lo demandan para cobrarle una deuda prescripta, ocúpese del tema y responda. Considere hablar con un abogado. Usted o su abogado deben informarle al juez que se trata de una deuda prescripta, y como prueba, entregue una copia de la verificación entregada por el cobrador o cualquier información que posea que demuestre la fecha de su último pago. Si el juez decide que la deuda está prescripta, desestimará la demanda. De todas formas, no ignore la demanda. Si usted no responde, es probable que el cobrador obtenga una sentencia judicial en su contra, y posiblemente se cobrará el dinero del cheque de su salario, de su cuenta bancaria o de su reintegro de impuestos.

Haga valer los derechos que le otorga la Ley de Cobranza Imparcial de Deudas. Es contrario a la ley que un cobrador lo demande o lo amenace con demandarlo para cobrarle una deuda prescripta. Si piensa que un cobrador ha actuado de forma ilegal, presente una queja ante la FTC y en la oficina del Fiscal General estatal correspondiente, y considere hablar con un abogado sobre la posibilidad de entablar su propia acción privada contra el cobrador por violar las disposiciones de la Ley de Cobranza Imparcial de Deudas.

Cómo evitar las estafas de servicios de asistencia para la reducción de deudas

17 de diciembre de 2013

Si estás buscando una manera de manejar tus deudas, lo último que necesitas es que te estafe una compañía que te prometa ayuda. Según la Comisión Federal de Comercio (FTC, por su sigla en inglés), eso fue lo que le sucedió a la gente que le pagó cientos de dólares a la compañía Southeast Trust, LLC. La compañía se comunicó con la gente a través de llamadas automáticas pregrabadas o robocalls ilegales y dijeron que eran un grupo sin fines de lucro que podría ayudar a los consumidores a conseguirles tasas de interés de tarjeta de crédito tan bajas como cero por ciento. Recientemente, la FTC obtuvo una sentencia monetaria contra la compañía de $2.7 millones de dólares y una orden que le prohíbe efectuar llamadas automáticas pregrabadas y proveer servicios de asistencia para reducir el endeudamiento y servicios para deudores hipotecarios.

Hay algunos indicios que te servirán para detectar si una compañía que te promete ayuda no es confiable. Evita a toda aquella organización que:

- Te quiera cobrar un cargo antes de liquidar tus deudas.

- Te garantice que puede hacer desaparecer tus deudas no garantizadas.

- Te diga que puede detener todas las llamadas de cobranza de deudas y las demandas judiciales.

- No te envíe información gratuita sobre sus servicios a menos que le suministres información personal y financiera, como por ejemplo el número de cuenta de tu tarjeta de crédito y cuenta bancaria.

Puedes tratar de manejar tus deudas hablando con una organización de asesoramiento crediticio. Una agencia de asesoramiento crediticio que se precie debería enviarte información gratis sobre sus servicios sin pedirte detalles sobre tu situación o que le pagues antes que te provean los servicios.

¿Y a propósito de esas llamadas automáticas pregrabadas? Si escuchas un mensaje de ventas grabado y no has dado tu permiso para recibir llamadas de parte de esa compañía, esa llamada es ilegal y lo que te ofrezcan puede ser una estafa. Cuelga el teléfono. No pulses 1 para hablar con un operador en directo ni ningún otro número. Si lo haces, recibirás más llamadas automáticas pregrabadas o robocalls.

¿Tienes un minuto? Escucha esta recomendación en formato de audio sobre llamadas automáticas pregrabadas.

Tema del blog:

Dinero y créditoTuesday, August 16, 2016

MPF COMPRAS DIRECTAS: Sus envios a Venezuela

MPF COMPRAS DIRECTAS: Sus envios a Venezuela: Realice sus compras y envíelas directamente a nuestro almacén, nosotros se la reempacamos y enviamos a Venezuela,...

Tuesday, February 9, 2016

MPF CARGO Su solucion logistica integral.

MPF Cargo, su solucion logistica integral. Se ocupan de sus compras, recepcion de sus compras online o directas, reempaques, envios Puerta a Puerta a Venezuela, Republica Dominicana, Argentina, Uruguay, Paraguay, Honduras y Panama.

Tambien enviamos vehiculos, carga comercial Full Container (FCL) y Carga Consolidada (LCL), tanto Maritima como Aerea.

Consultenos sin compromiso.

No inventamos productos para atraer clientes, simplemente trabajamos en Logistica hace mas de 20 anos. Importaciones y Exportaciones desde y hasta los Estados Unidos.

email: logistics@mpfcargo.com

MPF CARGO Su solucion logistica integral.

MPF Cargo, su solucion logistica integral. Se ocupan de sus compras, recepcion de sus compras online o directas, reempaques, envios Puerta a Puerta a Venezuela, Republica Dominicana, Argentina, Uruguay, Paraguay, Honduras y Panama.

Tambien enviamos vehiculos, carga comercial Full Container (FCL) y Carga Consolidada (LCL), tanto Maritima como Aerea.

Consultenos sin compromiso.

No inventamos productos para atraer clientes, simplemente trabajamos en Logistica hace mas de 20 anos. Importaciones y Exportaciones desde y hasta los Estados Unidos.

email: logistics@mpfcargo.com

Wednesday, December 30, 2015

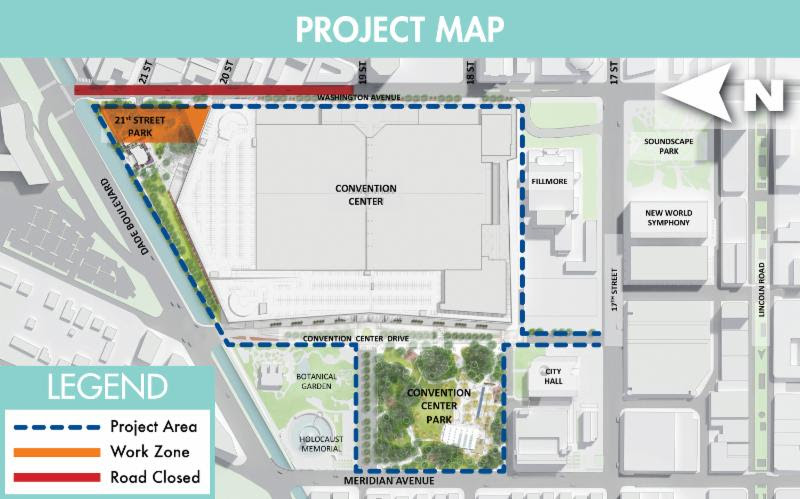

Ciudad de Miami Beach Convention Center Renovación y Expansión ASESOR DEL PROYECTO - 30 de diciembre 2015

Ciudad de Miami Beach Convention Center Renovación y Expansión

ASESOR DEL PROYECTO - 30 de diciembre 2015

|

Demolición de la 21 Calle Centro Comunitario

Comienza 04 de enero 2016

Se espera demolición del Centro Comunitario en la avenida Washington para ser completado antes del 16 de enero. |

Las mejoras de drenaje Continuar en la avenida Washington

El contratista de las mejoras de drenaje a lo largo de la avenida Washington entre el 19 y el 21 de la calle de la calle se reanudará el 04 de enero 2016.

Todos los carriles de circulación dirección norte y sur serán cerradas en Washington Avenue entre 19 Street y Dade Boulevard. Señales de desvío estarán claramente marcados. Este cierre estará en marcha durante aproximadamente dos semanas.

Para llevar a cabo este trabajo de manera segura, la moto ruta / pasarela permanecerá cerrado por el canal en el lado sur de Dade Boulevard entre Washington Avenue and Convention Center Drive.

Esta programación está sujeta a cambios, debido al clima, eventos especiales, o circunstancias imprevistas.

|

|

General Descripción del proyecto

Este trabajo es parte de la Renovación y Ampliación del Proyecto Centro de Convenciones. Las obras se iniciaron en diciembre de 2015 y se prevé que esté terminado en julio 2018.

El presupuesto total del proyecto es de $ 615 millones.

Descarga Hoja de Datos de Proyectos Aquí

|

Subscribe to:

Posts (Atom)